官方微信

官方微信

資訊頻道

資訊頻道2、對應(yīng)在資本市場上,全部A股的市盈率由2007年10月16日的70.54倍下降到2008年9月12日的16.99倍;滬深300的市盈率由68.54倍下降到16.1倍;東方機械行業(yè)指數(shù)的市盈率由90.47下降到15.99倍。

3、由于機械行業(yè)面臨需求增速趨緩、原材料價格大幅上漲、產(chǎn)能過度擴張等不確定因素,我們在肯定行業(yè)銷售規(guī)模增長仍有望保持20%以上高水平的同時,對行業(yè)的盈利能力持謹慎觀點。即利潤總額的增長很難跟上銷售規(guī)模的增長,整個行業(yè)有淪為增收不增利的趨勢。

4、行業(yè)投資評級由2007年的超配下調(diào)為標配,重新回歸到自下而上深度挖掘價值的投資時代,技術(shù)與資源秉賦壁壘取代規(guī)模與管理壁壘,追求穩(wěn)定增長預期取代追尋意外驚喜。配置策略抓小放大,作為“人無我有”拉升凈值的工具手段。

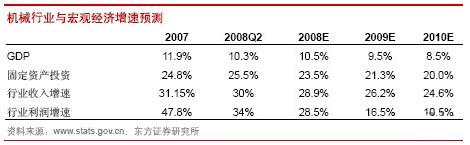

5、2008年1—6月,行業(yè)銷售產(chǎn)值增速30.04%,增速呈持續(xù)下滑之勢,預計全年增速在28.9%左右。上市公司增長好于行業(yè)總體水平,東方機械行業(yè)指數(shù)板塊,營業(yè)總收入增長38.52%,歸屬母公司股東凈利潤增速卻出現(xiàn)大幅下滑,由2007年的77.95%下滑至31.09%。預計全年增速分別為35%和20%左右。

6、經(jīng)過2007年10月以來的持續(xù)下跌之后,縱向與歷史比較顯示行業(yè)估值水平已經(jīng)趨于合理,但從橫向國際化比較來看,我們的估值水平距離國際化的10—15倍PE還有一段路要走,因此,我們是大踏步走在國際化接軌的征途上。

7、我們對行業(yè)內(nèi)主要上市公司進行絕對估值的結(jié)果顯示,部分公司股價已經(jīng)跌到了絕對價值之下,即估值水平已經(jīng)與國際化接軌,部分工程機械上市公司和中小版上市公司的股價還在絕對價值之上,顯示具有一定的補跌風險。

8、雖然近一段時間鋼材價格有所回落,但相對上半年約40%的漲幅,其對緩解行業(yè)成本壓力所起到的作用非常有限。同時,我們判斷在鐵礦石等原材料價格的支撐下,未來一年鋼材價格大幅下跌的可能性較小,而行業(yè)新擴建的產(chǎn)能卻進入投產(chǎn)高峰期。因此,我們首先肯定行業(yè)銷售規(guī)模高速增長的潛力,維持行業(yè)看好的評級,但我們謹慎看待行業(yè)的盈利能力,維持行業(yè)標配的投資評級。

9、我們維持機械行業(yè)投資排序前八家上市公司不變,即秦川發(fā)展、力源液壓、天奇股份、威孚高科、廣船國際、龍溪股份、太原重工、成發(fā)科技。如果機械行業(yè)建一個組合,則從行業(yè)增長潛力角度選秦川發(fā)展與太原重工,從未來估值水平提升潛力角度選力源液壓與天奇股份。

北京市公安局海淀分局備案號:11010802023656號

北京市公安局海淀分局備案號:11010802023656號